안녕하세요.

오늘은 화장품 관련주인 '아모레퍼시픽'에 대해서 알아보도록 하겠습니다.

아모레퍼시픽

아모레퍼시픽은 2006년 6월에 화장품 제조 및 판매업 등을 주사업으로 영위할 목적으로 아모레퍼시픽그룹에서 인적분할되어 설립된 회사로 화장품, 생활용품, 식품 등의 제조 및 판매업을 영위하고 있습니다.

주요 브랜드로는 설화수, 헤라, 프리메라, 라네즈, 마몽드 등 다양한 포지셔닝의 브랜드를 보유하고 있으면서 국내 및 해외에서 높은 인지도를 바탕으로 브랜드 및 서비스 경쟁력을 확보하고 있습니다.

아시아중에서도 특히 중국을 중심으로 북미, 유럽 등 글로벌 시장점유율을 키워나가고 있는 중이며, 고부가가치 기능성 제품의 개발 및 판매채널 확대 등으로 시장 경쟁력 강화를 하고있는 중입니다.

아모레퍼시픽의 2021년 2분기 실적을 살펴보면

- 매출액은 1조1,767억원(YoY +11.5%),

- 영업이익은 912억원(YoY +158.9%)

을 기록하면서 시장 컨센서스 였던 영업이익 1,120억원에 크게 못미치는 실적이었습니다.

다만 영업이익률은 7.8%로 전년동기대비 4.4% 상승했습니다.

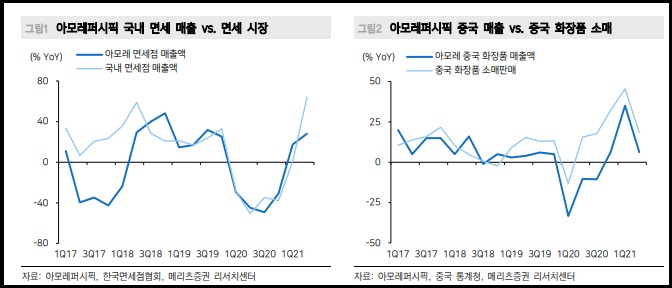

국내부문에서는 매출7,418억원(YoY+13%), 영업이익률11.1%(YoY+3.4%)를 달성했습니다.

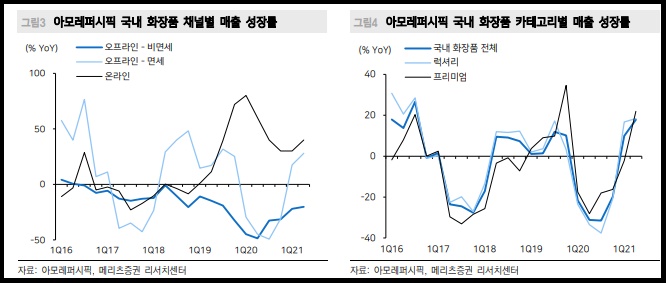

온라인과 면세점 매출이 전년동기대비 40%,28% 성장했고, 전문점,할인점,방판,백화점은 각각 -20%,-18%,-8%,-5%를 기록했습니다.

해외부문에서는 매출 YoY+10%, 영업이익률 2.1%을 달성했습니다.

중국부문의 매출은 YoY+7% 증가했고, 영업이익률 3%를 기록했습니다.

이니스프리의 매출이 20% 이상 감소에도 불구, 설화수가 전년대비 +60%의 고성장을 하면서 럭셔리 중심 온라인 매출확대로 인해 럭셔리 브랜드가 전체 매출 비중의 55%를 기록하면서 수익성을 개선시켰습니다.(브랜드별 비중: 설화수 30%/이니스프리 25%/라네즈20%/마몽드10%).

수치상으로만 보기에는 시장 기대치를 큰 폭 하회하며 아쉬운 실적으로 보일 일 수 있지만 마냥 그렇지는 않습니다.

현재 중국 전체 마케팅비용의 60% 이상을 차지하고있는 설화수의 경우 상당한 호실적을 달성했습니다.

당분기 매출성장률 60% 상회하고, 라네즈도 20% 이상 성장했습니다.

또한 기능성을 강화한 신규 라인이 출시됐고, 중국시장 전략 브랜드로 리포지셔닝되고 있습니다.

하지만 예상보다 아쉬웠던 점은 중국 이니스프리와 생활용품 부문이었습니다.

그동안 매분기 계속되는 폐점 환경속에도 이니스프리는 온라인 매출에서 성장을 이어왔지만 당분기에 처음 역성장을 나타냈습니다.

중국의 618 행사기간동안에 로컬 브랜드와 경쟁이 심화됐고, 고기능성 자연주의 화장품의 리브랜딩 효과가미비했습니다.

생활용품 부문 또한 온라인 중소형 브랜드의 선전으로인해 경쟁이 치열해졌고 전년동기 코로나로 인한 베이스가 높았기 때문입니다.

아모레퍼시픽 주가

다음은 아모레퍼시픽의 주가를 살펴보도록 하겠습니다.

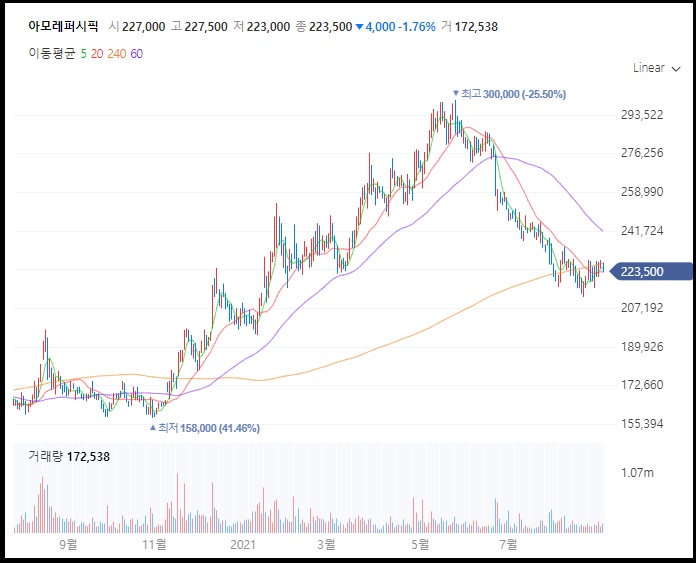

아모레퍼시픽은 코로나 이후 꾸준히 우상향을 해오면서 30만원의 고점을 형성하고 다시 내리막길을 가기 시작했습니다.

현재는 강한 지지선인 240일선 부근에서 횡보를 하려는 모습을 보이고 있습니다.

그렇다고해서 여기가 바닥인지는 정확하게 알 수가 없습니다.

이렇게 횡보를 하는듯 하다가 다시한번 급락이 오는 경우도 많습니다.

때문에 만약 매매를 한다면 현재 횡보하는 라인을 손절라인으로 잡고 해당저점을 벗어나는 갭하락이 나온다면 과감하게 손절하는 방식의 매매가 안전합니다.

오늘은 이렇게 화장품 관련주인 '아모레퍼시픽'에 대해서 알아봤습니다.

이상으로 포스팅을 마치도록 하겠습니다.

'유용한정보' 카테고리의 다른 글

| OCI 주가 전망 - 태양광, 친환경 관련주 알아봅시다 (0) | 2021.09.03 |

|---|---|

| SKC 주가 전망 - 동박, 2차전지소재, 친환경 플라스틱 관련주 알아봐요 (0) | 2021.09.01 |

| 오스템임플란트 주가 전망 - 임플란트 관련주 (0) | 2021.08.31 |

| 한미약품 주가 전망 - 바이오, 제약 관련주 (0) | 2021.08.30 |

| 유한양행 주가 전망 - ESG, 타이레놀 관련주 (0) | 2021.08.27 |

댓글