안녕하세요.

오늘은 태양광 관련주이자 친환경 관련주인 'OCI'에 대해서 알아보도록 하겠습니다.

OCI

OCI는 소다회 및 관련 제품의 제조 및 판매를 목적으로 설립된 회사로 2001년 5월 (주)제철화학과 합병하여 동양제철화학㈜으로 상호 변경하고, 2009년 4월 현재의 상호로 변경했습니다.

고부가가치 화학제품 생산 업체로써 주요 사업은 베이직케미컬(폴리실리콘과 TDI 등), 카본케미컬(핏치와 카본블랙 등), 에너지솔루션(열병합 발전소 등)과 기타 사업부문으로 이뤄져있습니다.

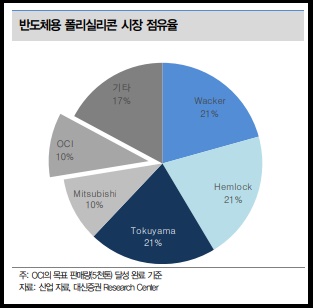

2017년 5월에는 OCIM을 인수하여 증설 등을 통해 연간 69,000MT의 폴리실리콘 생산능력을 확보했습니다.

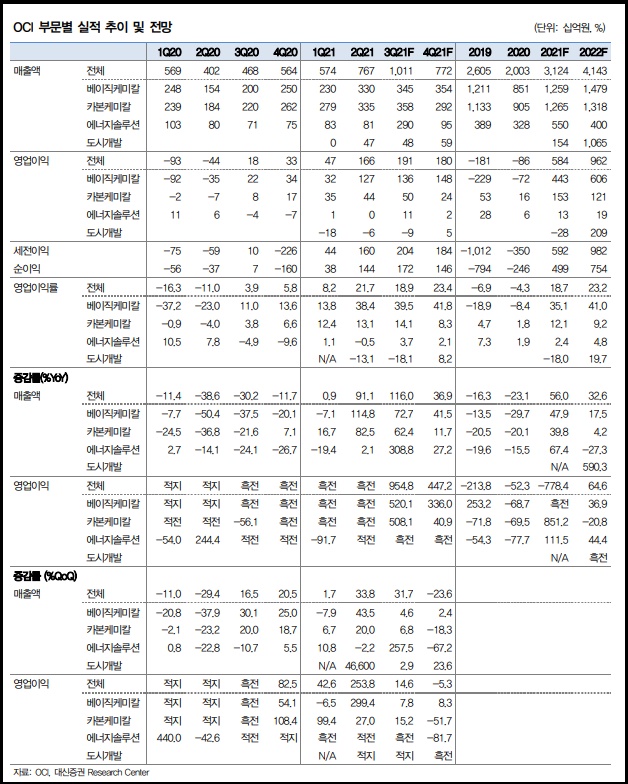

OCI의 2021년 2분기 실적을 살펴보면

- 매출액 7,674억원(+34%qoq, +91%yoy),

- 영업이익 1,663 억원(+254%qoq, 전년대비 흑자전환)

을 달성하면서 영업이익을 기준으로 시장 컨센서스를 큰폭으로 상회하는 어닝 서프라이즈를 달성했습니다.

이런 좋은 실적을 낼 수 있었던 이유는 폴리실리콘 급등으로 인한 베이직케미칼 사업부의 실적이 증가했기 때문입니다.

2021년 2분기의 폴리실리콘 평균 가격은 21달러/kg로 2020년 2분기 7달러/kg 였던 바닥가격 형성 이후 무려 200%나 상승했습니다.

웨이퍼 업체들의 공격적인 증설에도 불구하고 2021년 폴리실리콘 증설은 1만톤 수준에 그쳐 수급의 밸런스가 개선이 됐기 때문입니다.

이 영향으로 국제가격에 1개월 후행하는 OCI의 평균 판매단가가 상승했고, 생산원가가 저렴한 말레이시아 공장에서의 풀가동이 지속되면서 베이직케미칼부문의 영업이익이 1,266억원을 기록(영업이익률 38.4%)했습니다.

석유화학 및 카본케미칼도 1분기 정기보수 기저효과로 물량이 15%가 증가했고, 카본블랙 +10%, 벤젠 +27%, TDI +19% 등 제품가격의 강세가 이어지면서 수익성이 개선됐습니다.

반면, SMP 상승에도 REC 하락 추세가 지속되면서 에너지솔루션 사업부는 손익분기점 수준의 실적 유지했습니다.

또한 OCI는 포스코케미칼과의 합작사인 피앤오케미칼(OCI 지분율 49%)을 통해 2차전지 음극재 관련 소재 사업 진출을 발표했습니다.

양사가 지분율에 따라 총 745억원을 투자하여 흑연계 음극재 코팅에 사용되는 고연화점 피치(높은 녹는점)의 연간 1.5만톤 규모의 생산능력을 확보할 계획입니다.

흑연계 음극재 내에서도 인조흑연에 더 많은 양이 사용되기 때문에 향후 천연흑연 대비 인조흑연의 비중이 확대됨에 따라 동반 수요 성장이 예상되는 제품입니다.

포스코케미칼 입장에서는 전량 수입에 의존하던 소재를 내재화 및 국산화하는 효과가 발생하고 중장기 증설 계획을 감안하면 고연화점 피치의 추가적인 증설 가능성도 존재하고 있습니다.

OCI 주가

다음은 OCI의 주가를 살펴보도록 하겠습니다.

OCI는 코로나 이후 꾸준히 우상향을 해오다가 지난 4월 147,000의 고점을 형성하고 조정을 받아왔습니다.

이후 강한 지지선인 240일선을 터치하고 가파르게 상승해오다가 전고점부근을 만나면서 다시 상승세가 둔화되는 모습입니다.

따라서 신규로 들어가기에는 부담스러운 위치며 기존에 보유하시던 분들도 고점에서 윗꼬리를 달면서 횡보를 한다거나 장대음봉이 발생하면 우선 이익실현을 하고 지켜보는것이 좋습니다.

오늘은 이렇게 태양광 관련주이자 친환경 관련주인 'OCI'에 대해서 알아봤습니다.

이상으로 포스팅을 마치도록 하겠습니다.

'유용한정보' 카테고리의 다른 글

| 아모레퍼시픽 주가 전망 - 화장품 관련주 아쉽지만 괜찮은 실적! (0) | 2021.09.02 |

|---|---|

| SKC 주가 전망 - 동박, 2차전지소재, 친환경 플라스틱 관련주 알아봐요 (0) | 2021.09.01 |

| 오스템임플란트 주가 전망 - 임플란트 관련주 (0) | 2021.08.31 |

| 한미약품 주가 전망 - 바이오, 제약 관련주 (0) | 2021.08.30 |

| 유한양행 주가 전망 - ESG, 타이레놀 관련주 (0) | 2021.08.27 |

댓글