안녕하세요.

오늘은 화장품 관련주인 '아모레퍼시픽'에 대해서 알아보도록 하겠습니다.

아모레퍼시픽

아모레퍼시픽은 2006년 6월 화장품 제조 및 판매업 등을 영위할 목적으로 아모레퍼시픽그룹에서 인적분할하여 설립된 회사로써 화장품, 생활용품, 식품 등의 제조 및 판매를 주사업으로 영위하고 있습니다.

대표적인 브랜드로는 설화수, 헤라, 프리메라, 라네즈, 마몽드 등 다양한 포지셔닝의 브랜드를 구축함으로써 높은 인지도로 브랜드 및 서비스 경쟁력을 확보하고 있습니다.

현재 아시아를 중심으로 북미, 유럽 등 글로벌 시장점유율 확대 지속 중이고, 고부가가치 기능성 제품의 개발 및 판매채널 확대로 시장 경쟁력 강화에 힘쓰고 있습니다.

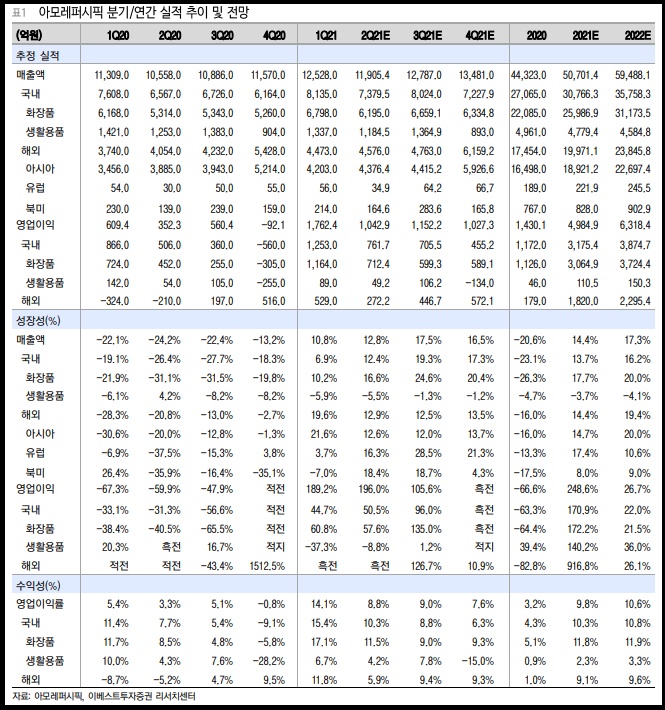

아모레퍼시픽의 2021년 2분기 실적을 살펴보면

- 매출액은 1조 1905억원(전년대비 12.4% 증가)

- 영업이익은 1043억원(전년대비 195.5% 증가)

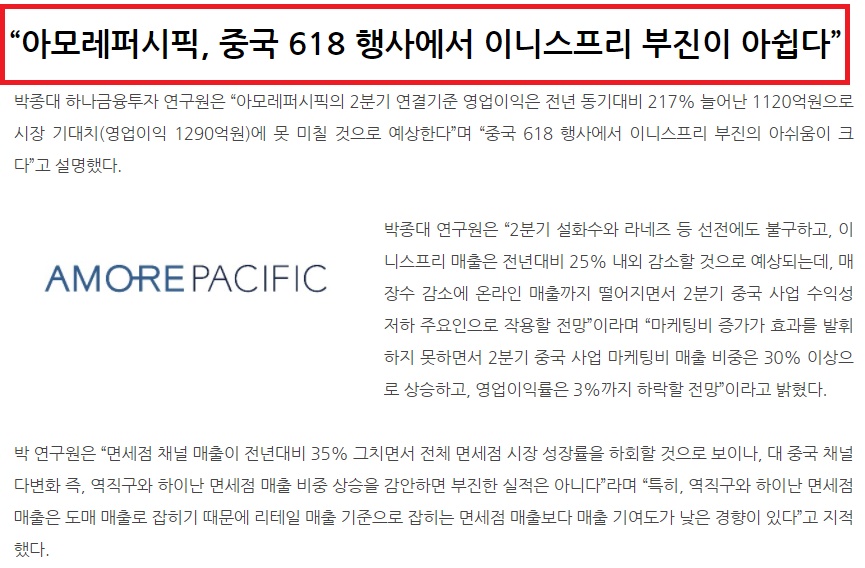

를 기록할 것으로 추정됩니다.이는 시장 기대치를 하회하는 실적입니다.

이처럼 아쉬운 실적을 낸 원인을 살펴보면

우선 시장 기대치에 미치지 못하는 국내 면세점과 중국 사업의 예상실적때문입니다.

국내 화장품 사업 매출액은 전년대비 12.4% 증가한 6,195억원,

영업이익은 전년대비 57.6% 증가한 762억원이 예상되는 가운데 고마진 채널인 면세점의 성장률이 시장 성장률 대비 하회했을 것으로 추측됩니다.

면세점 내 주요 브랜드 가격 인상에 따라 구매자들이 미리 선구매를 하는 등 일부 3월 및 1분기에 반영 되었던 것으로 추정됩니다.

이커머스 매출액은 30% 수준의 높은성장률을 이어간 것으로 추정하며, 방판, 아리따움, 백화점 채널은 올해 2분기에도 매출하락이 이어진 것으로 예상됩니다.

2021 2분기에는 온라인 쇼핑 이벤트가 있었음에도 불구하고 아모레퍼시픽의 중국 사업 성장률은 다소 아쉬울 것으로 전망됩니다.

럭셔리 브랜드인 설화수의 성장세는 지난 1분기에 이어 2분기에도 여전히 호실적을 냈지만, 이니스프리 브랜드 실적이 예상과 달리 부진하면서 중국 화장품 사업 매출 성장률은 한자릿수 중후반에 그칠 것으로 예상됩니다.

그리고 6.18 행사 실적은 설화수 25% 성장(티몰기준), 라네즈 40% 이상 성장 등이고, 올해 중국 사업 마케팅은 설화수 및 라네즈에 집중될 것으로 보입니다.

이밖에 북미와 유럽 부문은 기저효과와 백신 접종률 상승 등으로 인한 오프라인 판매 채널 회복으로 매출 성장을 이끌었을 것으로 전망됩니다.

아모레퍼시픽 주가

다음은 아모레퍼시픽의 주가를 살펴보도록 하겠습니다.

아모레퍼시픽은 코로나로 인해 면세점과 오프라인 채널이 거의 모두 막히면서 직격탄을 맞고 저점 이후에도 꾸준히 횡보를 해오다가 2020년 연말부터 회복조짐과 보복심리 등으로 인해 매출이 재개되고 주가역시 좋은 모습으로 우상향을 했습니다.

그렇게 지난 5월 고점을 만들고 현재까지 꾸준히 하락을 하는 모습입니다.

아직은 별다른 반등 시그널이 보이지 않는 상황입니다.

때문에 어디가 바닥인지 아무도 알 수가 없습니다. 이런상황에 섣불리 들어가는 것은 절대로 해서는 안됩니다.

관심이 있으신 분들은 천천히 바닥을 확인하고 진입하시길 바랍니다.

이상으로 포스팅을 마치도록 하겠습니다.

'유용한정보' 카테고리의 다른 글

| 하이트진로 주가 주식 전망 - 주류 맥주 소주 관련주 (0) | 2021.07.09 |

|---|---|

| 대우건설 주가 주식 전망 - 건설 주택 관련주 (0) | 2021.07.08 |

| 녹십자 주가 주식 전망 - 제약 바이오 관련주 (0) | 2021.07.06 |

| KT 케이티 주가 주식 전망 - 5G 통신 관련주 (0) | 2021.07.04 |

| 에이스테크 주가 주식 전망 - 5G 관련주 (0) | 2021.07.04 |

댓글