안녕하세요.

오늘은 반도체 장비 관련주인 '유니셈'에 대해 알아보도록 하겠습니다.

유니셈

유니셈은 1996년에 설립된 회사로 반도체 장비 및 부품의 제작, 전기 전자제품 및 부품 제작 판매업을 주 사업으로 영위하고 있습니다.

유니셈은 반도체 장비인 스크러버를 국내 최초로 개발한 업체로써 반도체장비, LCD장비, LED장비, 태양광 장비 및 카메라 모듈 등을 제작 및 판매하고 AS를 제공하고 있습니다.

디지털보안 분야의 선두회사인 프랑스 젬알토사와 기술이전 계약을 통해서 모바일 인증 사업에 진출한 바 있으며 2020년 12월 한국스마트아이디 자회사와 합병했습니다.

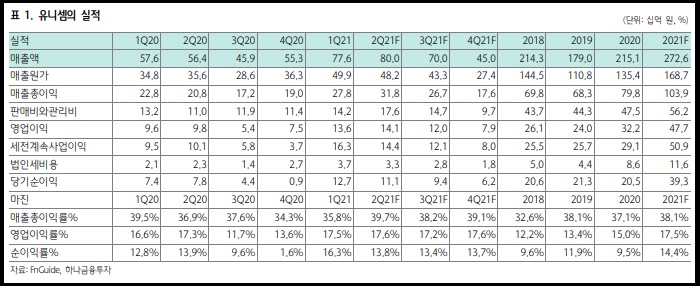

유니셈은 2021년 1분기에 776억원의 매출을 달성했습니다.

2분기에도 매출액이 800억원을 돌파할 것으로 기대되면서 좋은 실적을 이어나갈 전망입니다.

2018~2020년까지 유니셈의 2분기 매출은 1분기 매출보다 항상 적었기 때문에 이번 2분기의 매출은 주목할만 합니다.

기존에 항상 1분기보다 좋지못한 성적을 냈던 2분기에 이런 좋은 성적을 낼 수 있었던 이유는

- 먼저 전방산업에서의 국내 비메모리 반도체 파운드리 투자가 활발했기 때문입니다.

원래 3분기까지 사업계획에 잡혀있던 파운드리 장치 매출의 시현이 2분기까지 마무리되고, 하반기에 추가적인 장치 수주가 기대됩니다.

- 또한 일부 고객사의 ESG 활동의 강화 덕분입니다. 유해가스가 대량으로 배출되지 않던 일부 공정에서도 배출량을 줄이기 위해 스크러버의 적용 범위가 확대됐기 때문입니다.

ESG와 관련해서는 이미 연초에 유니셈의 주가상승에 원동력이 됐던 테마이기 때문에 향후 실적에 대한 부담감이 있었는데 이번 ESG 활동 강화를 통해 높아진 기대치에 부합할 수 있는 좋은 발판을 마련한 셈입니다.

- 유니셈의 2021년 매출 시장 컨센서스는 2570억원입니다.

2분기의 매출 증대를 감안하면 연간 매출은 2726억원으로 전망되면서 컨센서스를 상회하는 좋은 실적을 보여줄 것으로 기대됩니다.

또한 3분기에도 비수기 영향이 제한한적일 것으로 기대됩니다.

유니셈은 반도체 전공정 장비의 작동을 돕는 스크러버와 칠러를 공급한다는 이유로 반도체 전공정 장비 업체들보다 상대적으로 저평가를 받아왔는데 이제는 연간 매출 규모 관점에서 전공정 장비 업체들과 비교해봐도 손색이 없는 모습을 갖추게 됐다는 점에서 상당히 긍정적입니다.

유니셈 주가

다음은 유니셈의 주가를 살펴보도록 하겠습니다.

유니셈은 코로나 저점 이후 조금도 쉬지않고 꾸준히 우상향 하는 모습을 보여줬습니다.

특히 지난 1월 엄청난 기세로 급상승을 하면서 단 열흘만에 9,000원대의 주가가 13,000원대의 주가로 상승하기도 했습니다

이후 조정을 받고 횡보를 하다 다시 반등을 하며 고점인 16,000원대를 찍고 조정을 받는 중입니다.

현재는 저점을 지켜가며 횡보를 하는 모습이지만 전고점 이후 고점과 저점이 차츰 낮아지고있는 모습입니다.

만약 조정이 길어지고 지난 2월에 횡보했던 지지구간을 지키지 못한다면 추가적인 하락도 있을 수 있습니다.

관심이 있으신 분들은 꾸준히 지켜보시기 바랍니다.

이상으로 포스팅을 마치도록 하겠습니다.

'유용한정보' 카테고리의 다른 글

| 팬오션 주가 주식 전망 - 해운 조선 관련주 (0) | 2021.06.27 |

|---|---|

| 고려아연 주가 주식 전망 - 원자재 이차전지 관련주 (1) | 2021.06.26 |

| 코스모신소재 주가 주식 전망 - 2차전지 전기차 배터리 관련주 (0) | 2021.06.24 |

| 풀무원 주가 주식 전망 - 음식료 대두 대체육 관련주 (0) | 2021.06.23 |

| 효성티앤씨 주가 주식 전망 - 화학 친환경 플라스틱 관련주 (0) | 2021.06.22 |

댓글