안녕하세요.

오늘은 원자재 관련주이자 이차전지 관련주인 '고려아연'에 대해 알아보도록 하겠습니다.

고려아연

고려아연은 1974년에 설립된 회사로 아연괴의 제조 및 판매를 주요 사업으로 설립됐고 1990년에 상장됐습니다.

국내외 다수의 종속기업을 두고 있으며, 사업부문별로 비철금속의 제조 및 판매업, 수출입 대행업, 광산개발업, 사모투자펀드사 등으로 이뤄져 있습니다.

온산제련소에 연제련소 확장이 마무리되면서 생산능력 기준으로는 세계 2위의 수준을 확보했으며, 아연괴의 제련과정에서 아연과 연 뿐만아니라 금, 은, 인듐 등을 추출해내는 기술력을 확보했습니다.

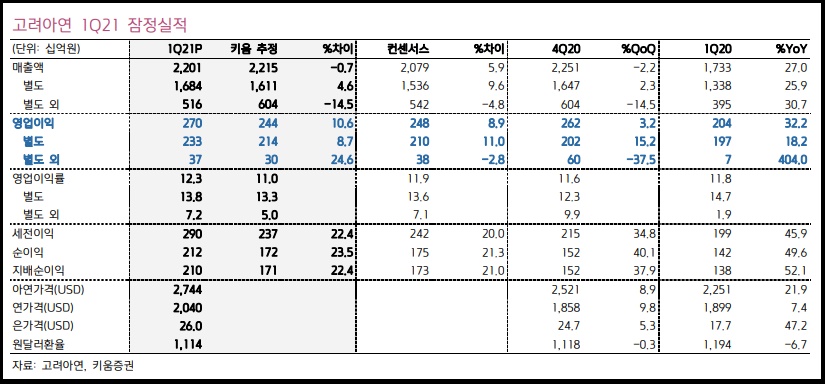

고려아연의 2021년 1분기 실적을 살펴보면

- 영업이익 2700억원(전분기대비 +3%, 전년대비 +32%)

를 달성하면서 2011년 3분기 이후 최대치를 기록하면서 최근 10년간 최대 영업이익을 달성했습니다.

시장 컨센서스는 2480억원으로 시장 컨센서스 역시 상회하는 모습을 보여줬습니다.

이런 좋은 성적이 가능했던 이유는

- 환율화락에 따른 역재고 효과

- 메탈가격 상승에 따른 판가와 원가의 일시적인 불일치가 사라지면서 수익성이 정상화

- 호주 SMC와 징크옥스 등 주요 자회사들의 실적이 메탈가격 상승으로 인해 양호

- 본사의 금융상품과 관련한 일회성 이익인 약 400억원이 영업외손익에 반영되면서 세전이익이 예상치를 22% 상회

하면서 가능했습니다.

고려아연은 Teck와 올해의 아연 벤치마크 제련 수수료를 전년대비 141달러 인하된 159달러,

South32 올해 연 제련 수수료를 전년대비 46.5달러 인하된 136에 타결된 것으로 알려졌습니다.

SMC를 포함한 고려아연의 연간 아연 및 연 정광 구매량은 각각 130만톤/60만톤 수준으로 추정되며 contract:sopt 구매비중을 7:3으로 가정하면 각각의 제련수수료 하락에 의한 연간영업이익의 감소는 각각1400억원/200억원 수준으로 측정됩니다.

다만 아연 및 연 제련수수료 하락에 의한 영업이익의 감소는 아연 및 연 가격 상승에 따른 영업이익의 증가가 일정부분 상쇄 해주기 때문에 급격한 실적감소의 가능성은 낮을것으로 전망됩니다.

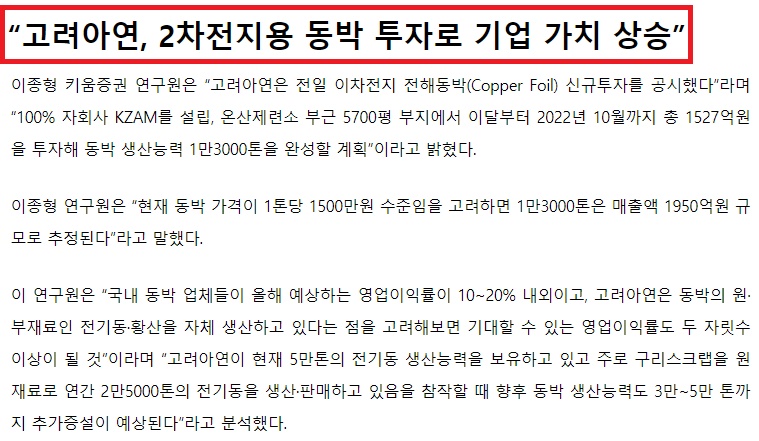

또한 작년부터 고려아연에서 투자중인 이차전지 동박사업(1.3만톤 규모, 2022년 10월 완료예정)은 차질없이 진행중이며, 5만톤의 전기동 생산능력을 감안하면 빠른시일내에 추가투자가 이뤄질 것으로 기대되고 있습니다.

그리고 호주에서의 태양광 및 풍력 등 신재생에너지 사업도 확대되고 있어 중장기적인 모멘텀도 살아있을 것으로 보입니다.

고려아연 주가

다음은 고려아연의 주가를 살펴보도록 하겠습니다.

고려아연은 코로나 저점 이후 빠르게 반등을 하면서 코로나 이전 수준까지 주가를 회복하고 현재는 조정을 받는 중입니다.

코로나 저점에서의 이익실현물량과 지난 고점부근에서의 탈출 등으로 인해 전고점을 뚫지못하고 내려오는 모습입니다.

현재는 별다른 반등없이 하락세를 이어가는 모습으로 앞으로 어디까지 하락할 지 가늠을 할 수 없는 상태입니다.

때문에 관심이 있으신 분들은 천천히 바닥을 확인 한 후 진입하시는게 좋아보입니다.

이상으로 포스팅을 마치도록 하겠습니다.

'유용한정보' 카테고리의 다른 글

| 피플바이오 주가 주식 전망 - 치매 알츠하이머 치료제 관련주 (0) | 2021.06.29 |

|---|---|

| 팬오션 주가 주식 전망 - 해운 조선 관련주 (0) | 2021.06.27 |

| 유니셈 주가 주식 전망 - 반도체 장비 관련주 (0) | 2021.06.25 |

| 코스모신소재 주가 주식 전망 - 2차전지 전기차 배터리 관련주 (0) | 2021.06.24 |

| 풀무원 주가 주식 전망 - 음식료 대두 대체육 관련주 (0) | 2021.06.23 |

댓글