안녕하세요.

오늘은 드론 관련주이자 미사일 관련주인 '한화시스템'에 대해서 알아보도록 하겠습니다.

한화시스템

한화시스템은 2000년 1월 삼성전자(주)와 프랑스 THALES-INTERNATIONAL과의 지분합작으로 설립된 회사로 2015년 한화그룹에 편입됐습니다.

한화시스템은 구축함 전투지휘체계, 열영상 감시장비, 탐지추적장치 등 각종 군사장비의 제조 및 판매를 주사업으로 영위하고 있습니다.

2018년 8월 한화에스앤씨를 흡수합병하면서 전산 시스템(SI)을 구축하고 유지보수(ITO)하는 IT 서비스 사업이 추가됐습니다.

한화시스템의 2021년 1분기 실적을 살펴보면

- 매출은 3,667억원(yoy +29.9%),

- 영업이익은 307억원(yoy +180.8%, opm 8.4%),

- 순이익 238억원(yoy +148.0%)

으로 당초 예상됐던영업이익(141억원), 순이익(121억원)을 모두 크게 상회하는 호실적이 있었습니다.

이런 호실적의 배경은 방산부문의 레이다 사업, ICT 부문의 보험 Core 사업 등의 매출이 증가한데 이어서, 코로나19로 판관비가 감소했다는 점이 유효했습니다.

특히 방산부문은 1분기가 역사적으로도 비수기였지만, L-SAM 등의 개발과 철매 등의 양산사업 매출이 전년동기대비 크게 증가했습니다.

한화시스템은 비수기에도 좋은실적을 냈지만, 수익성은 지난해 대비 다소 저하될 것으로 전망됩니다.

그 이유는 방산부문의 매출은 크게 증가하지만, 지난해 정비매출 확대에 따른 이익 개선이 일시적이라 판단되며, 코로나로 인한 판관비 감소 효과도 점진적으로 축소될 것으로 예상되기 때문입니다.

거기에다 자회사의 연결손실, ICT 부문의 고정비 부담 등으로 큰 폭의 이익 개선을 기대하기 어렵습니다.

하지만 전망이 어둡기만 한것은 아닙니다.

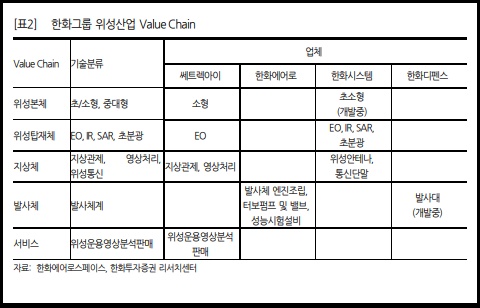

최근 성공적인 유상증자로 순현금만 1.5조원 수준 보유. 향후 투자방향에 따른 재평가가 지속될 전망이고 UAM, 차세대 안테나, 인공위성 등의 신사업 가시화되고 있습니다.

KDDX 전투체계 및 다기능레이더 개발사업(5,387억원), 방공지휘통제경보체계 2차 양산 수주(1,845억원), TICN, KF-X 레이더 등 방산부문 중장기 성장이 있을 전망입니다.

그리고 오버에어, 한회페이저저, 카이메타 등 기존 지분 투자 업체들과의 시너지효과가 있고 이외에도 한화시스템은 AI, 블록체인, 데이터센터, 태양광 등의 투자로 그룹 내 ICT 성장산업을 담당하게 됩니다.

한화시스템 주가

다음은 한화시스템의 주가를 살펴보도록 하겠습니다.

한화시스템은 상장과 동시에 코로나 직격탄을 맞으면서 반토막이 났습니다.

이후 저점을 형성한 뒤 꾸준히 우상향을 하다 지난 3월말 2만원대의 고점을 형성한 후 조정과 함께 최근 박스권에서 움직이는 모습입니다.

이렇게 저점을 잘 지켜가면서 꾸준히 횡보를 하게되면 밑에보이는 240일선과 만나게됩니다.

240일선은 매우 강한선으로 해당지점에서 거래량을 동반한 장대양봉이 나온다면 추가상승 여력이 충분합니다.

때문에 이대로 횡보하면서 240일선에 맞닿는다는 가정하에 240일선을 손절라인으로 잡고 매수해본다면 좋은 전략이 될 듯 싶습니다.

이상으로 포스팅을 마치도록 하겠습니다.

'유용한정보' 카테고리의 다른 글

| 한샘 주가 전망 - 인테리어 리모델링 관련주 (0) | 2021.07.22 |

|---|---|

| 아난티 주가 전망 - 대북, 남북경협 관련주 (0) | 2021.07.20 |

| 엘앤에프 주가 전망 - 2차전지, 전기차 관련주 (0) | 2021.07.16 |

| 포스코ICT 주가 전망 - 스마트팩토리 물류 관련주 (0) | 2021.07.15 |

| 현대미포조선 주가 주식 전망 - 조선 저탄소 관련주 (0) | 2021.07.14 |

댓글