안녕하세요

오늘은 수소 관련주이자 LNG 관련주인 '한국가스공사'에 대해서 알아보도록 하겠습니다.

한국가스공사

한국가스공사는 1983년 8월 한국가스공사법에 의거 천연가스의 개발, 제조 및 공급과 그 부산물의 정제, 판매 등을 목적으로 설립된 회사로 1999년에 상장된 시장형 공기업 입니다.

해외의 천연가스 생산지로부터 LNG를 도입하여 국내의 발전사(한전발전 자회사 및 민자발전사) 및 도시가스사에 전국 배관망과 탱크로리 등을 통해 공급하는 것을 주사업으로 영위하고 있습니다.

한국가스기술공사 등 종속회사를 통해 가스플랜트 시운전 및 기술용역, LNG 저장탱크 설계 등 해외 플랜트 사업과 정비사업, 자원개발사업 또한 영위하고 있습니다.

한국가스공사의 2021년 2분기 실적을 살펴보면

- 영업이익은 543억원

으로 전년동기 영업이익인 -967억원에서 흑자전환에 성공하면서 컨센서스 577억원에 부합하는 수치를 달성했습니다.

흑자전환을 할 수 있었던 이유는

-발전용 공급비 차등요금제 폐지 등으로인해 2분기의 원가회수비중이 전년동기 대비 4%가 증가

했기 때문입니다

또한 가스도매사업부문의 실적은 연간단위로 정해진 적정투자보수를 분기별로 정해진 비율로 회수하는 구조이기 때문에 올해 발전용 공급비 조정은 분기별로 회수되는 금액의 차이만 있을 뿐 연간실적에 미치는 영향은 없습니다.

가스판매량은 전년대비 +30%나 증가했는데 이는

- 도시가스용은 벙커C유 등 경쟁원료대비 가격경쟁력 회복으로 산업용 수요의 증가

- 발전용가스는 기저발전량감소에 따른 LNG 발전량 증가와 전년 코로나로 인한 기저효과

덕분입니다.

2년연속 감소했었던 가스판매량이 올해 상반기에는 전년대비 +18%가 증가했다는 점은 긍정적입니다.

그리고 해외광구 영업이익은 449억원으로 1분기의 621억원에는 못미치는 수치이지만 전년동기 영업이익인 91억원 보다는 급증했습니다.

연초 JKM 천연가스의 가격급등으로인해 1분기 이익이 급증했던 호주 Prelude는 예상대로 정상화됐지만, 다른 해외사업은 대부분 1분기보다 수익성이 개선되며 예상에 부합하는 실적을 달성했습니다.

또한 2021년 가스사업 세후적정투자보수는 8,709억원으로 확정되면서 안정적 실적을 확보한 상황입니다.

- 가격경쟁력 회복에 따른 가스판매량 증가

- 유가 등 원자재가격 상승 등에 따른 운전자본 증가로 내년도 요금기저 확대

가 기대되고 있습니다.

그리고 한국가스공사에서 현재 가장 기대되고있는 중장기 수소사업 로드맵은 3분기안으로 공개될 전망이으로 사업모델 다각화 및 새로운 성장동력 확보할 수 있다는 관점에서 긍정적 영향이 있을 것으로 전망됩니다.

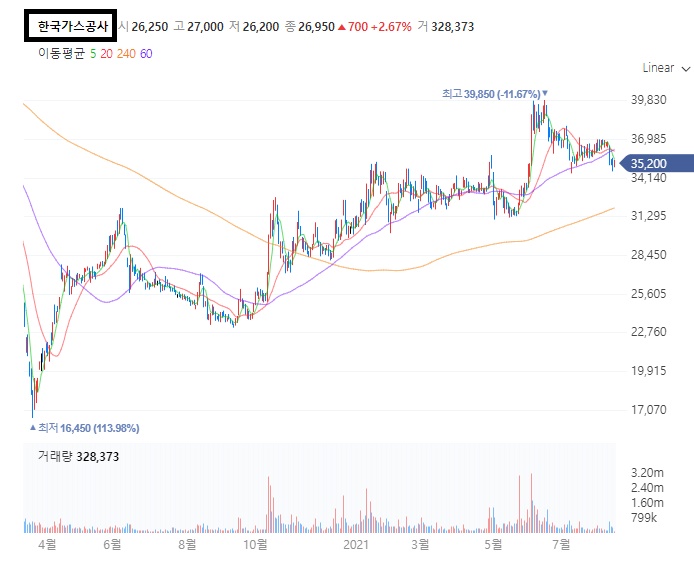

한국가스공사 주가

다음은 한국가스공사의 주가를 살펴보도록 하겠습니다

한국가스공사는 올해부터 박스권에서 횡보를 쭉 이어오다가 지난 6월 전고점을 뚫고 올라가면서 큰폭으로 상승을 했습니다.

이후 조정을 거치면서 점점 내려오고있는 모습을 보이는데 현재는 전저점 부근에서 지지를 하려는 모습을 보이고 있습니다.

하지만 고점은 점점 낮아지는 모습으로 저점유지를 못한다면 추가적인 하락도 가능한 자리이므로 매수계획이 있으신 분들이라면 저점유지를 잘하는지 지켜보시기 바랍니다.

이상으로 포스팅을 마치도록 하겠습니다.

'유용한정보' 카테고리의 다른 글

| 덱스터 주가 전망 - 메타버스 가상현실 넷플릭스 관련주 (0) | 2021.08.19 |

|---|---|

| 이마트 주가 전망 - 소비 유통 관련주 (0) | 2021.08.18 |

| 넷마블 주가 전망 - 게임주 모바일게임 관련주 (0) | 2021.08.13 |

| 효성중공업 주가 전망 - 그린뉴딜 수소 관련주 (0) | 2021.08.06 |

| 이구산업 주가 전망 - 구리 원자재 관련주 (0) | 2021.08.05 |

댓글