안녕하세요.

오늘은 반도체 후공정 관련주이자 최근 BTS 관련주로 떠오르는 '엘비세미콘'에 대해서 알아보도록 하겠습니다.

엘비세미콘

엘비세미콘은 반도체 칩 및 패키지의 설계 서비스, 수동소자의 제조, 조립 및 판매를 목적으로 2000년 2월에 설립된 회사입니다.

주사업으로는 평판 디스플레이용 Driver IC (DDI), CMOS Image Sensor (CIS)등 비메모리반도체의 범핑 및 패키징 사업을 영위하고 있습니다.

엘비세미콘은 실리콘웍스을 통해 LG디스플레이 및 중국시장에 납품하고있으며 삼성전자를 통해 삼성디스플레이에 최종 납품하고 있습니다.

엘비세미콘의 2021년 1~2분기 실적을 살펴보면

1분기에는 매출액 1,139억 원, 영업이익 106억 원을 달성했고,

2분기에는

- 매출액 1,216억원(전분기대비 +6.8%, 전년동기대비 +14%),

- 영업이익 127억원(전분기대비 +19.1%. 전년동기대비 +56.2%),

을 달성하면서 하며 매출과 영업이익 모두 컨센서스에 부합하는 실적을 냈습니다.

주요 제품 및서비스 중에서 DDI(Display Driver IC) 골드 범핑과테스트 매출이 좋았고,

카메라 이미지 센서 테스트 매출도 견조했습니다.

비교적 최근에 신규 장비 투자가 진행됐던 PMIC(Power Management Integrated Chip) 및 AP(Application Processor) 매출 기여는 DDI나 CIS 대비 상대적으로 미약했습니다.

PMIC 매출이 AP 매출과 관련성이 높기때문에, AP가동률이 PMIC 실적에도 영향을 끼쳤습니다.

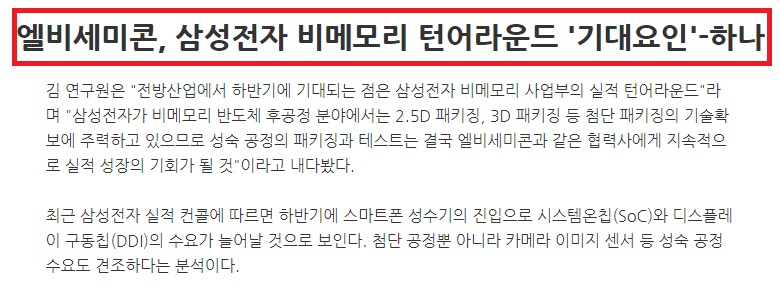

전방산업에서 하반기에 기대되는 점은 바로 삼성전자 비메모리 사업부의 실적 턴어라운드 가능성입니다.

삼성전자 실적 컨퍼런스콜에 따르면 하반기에 스마트폰 시장의 성수기의 돌입으로 시스템LSI의 주요제품인SoC(System on Chip)과 DDI의 수요가 늘어날 전망이라고 합니다.

또한 모바일용 칩뿐만 아니라 TV용 칩에서도 성수기 효과가 기대됩니다

그리고 파운드리 사업부의 경우 5G 보급의 가속화와 고객사의 재고 확보 움직임으로 인해 전반적으로 수요가 공급을 초과하고 있어서, 삼성전자는 평택 파운드리 생산라인의 양산 제품을 본격 출하합니다.

첨단 공정뿐만아니라 카메라 이미지 센서 등 성숙(Legacy) 공정 수요 역시 견조합니다.

삼성전자가 비메모리 반도체 후공정 분야에서는2.5D 패키징, 3D 패키징 등 첨단 패키징의 기술 확보에 주력하고 있으므로 성숙 공정의 패키징과 테스트는 결국 엘비세미콘과 같은 협력사에게 지속적으로 수혜가 될 것으로 기대됩니다.

삼성전자의 실적 턴어라운드 가능성과 비메모리 범핑 및 테스팅 사업의 성수기 효과를 고려하면 엘비세미콘의 3분기 매출과 영업이익은 2분기(매출 1,216억 원, 영업이익 127억원) 대비 각각 13.3%, 10.1% 성장한 1,378억 , 139억원을 달성할 것으로 기대됩니다.

엘비세미콘 주가

다음은 엘비세미콘의 주가를 살펴보도록 하겠습니다.

엘비세미콘은 코로나 저점 이후 꾸준히 우상향을 하는 좋은모습을 보여줬습니다.

끝없이 상승하다가 지난 1월 16만원대의 고점을 형성하고 조정과 반등을 반복하는 모습입니다.

고점이후 주가를 보면 저점을 유지하고는 있지만 고점은 점점 낮아지는 모습입니다.

이렇게 저점이 유지되면서 고점이 낮아져서 고점과 저점이 만나게 되면 주가는 아래로 방향을 잡는 경우가 많습니다.

하지만 강한 지지선인 240일선이 올라오는 모습으로 횡보를 계속하게되면 240일선을 지지선으로 만나게 됩니다.

때문에 고점과 저점이 만나서 240일선에서 어떻게 움직이는지 지켜보는게 중요하다고 할 수 있겠습니다.

이상으로 포스팅을 마치도록 하겠습니다.

'유용한정보' 카테고리의 다른 글

| 효성중공업 주가 전망 - 그린뉴딜 수소 관련주 (0) | 2021.08.06 |

|---|---|

| 이구산업 주가 전망 - 구리 원자재 관련주 (0) | 2021.08.05 |

| 에스티팜 주가 전망 - 모더나 큐어백 백신 관련주 (0) | 2021.07.30 |

| 신한지주 주가 전망 - 은행주 금융주 (0) | 2021.07.29 |

| 하이브 주가 전망 - 방탄소년단 엔터테인먼트 관련주 (빅히트 엔터테인먼트 주식) (0) | 2021.07.26 |

댓글