안녕하세요.

오늘은 철도관련주이자 방산관련주인 '현대로템'에 대해서 알아보도록 하겠습니다.

현대로템

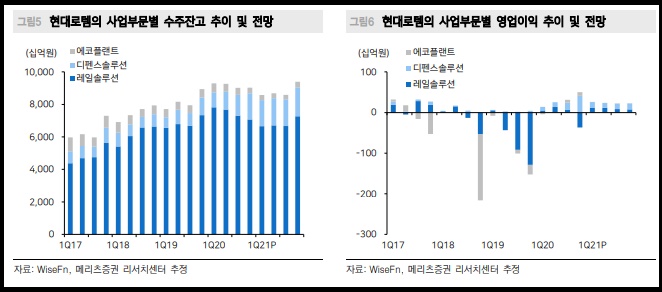

현대로템의 사업부문은 철도차량을 제조하는 철도부문, 전투형 차량 등 방산물자를 생산하는 방산 부문, 플랜트 부문으로 구성되어 있습니다.

메인트란스를 자회사로 두고 철도 유지보수업을 하고있으며, 미국, 중국, 터키, 브라질 등에 철도차량 관련 현지법인을 자회사 형태로 두고 있습니다.

국내 철도차량 시장에서 안정적 입지를 보유하고 있으며, 세계시장에서는 수출 주력 차종인 교외통근형 전동차, 메트로 및 디젤동차 등을 포함해서 약 2~3%의 점유율을 차지하고 있습니다.

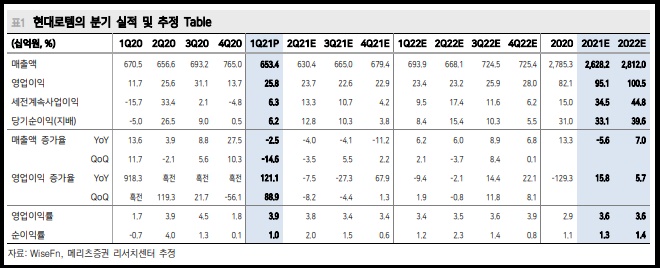

현대로템의 2021년 1분기 실적을 살펴보면

- 매출액 6,534억원(-3% 전년대비),

- 영업이익 258억원(+121% 전년대비),

- 영업이익률 3.9%(+2.2%p 전년대비),

를 달성했습니다.

매출액은 예상치를 하회했지만 영업이익은 컨센서스에 부합하는 수치였습니다.

기타부문 산업용가스의 매각과 에코플랜트 수주잔고 부족 등으로 인해 매출액은 감소했으나 레일솔루션과 디펜스솔루션의 수익성 개선과 에코플랜트의 흑자전환 등에 힘입어 영업이익률이 향상됐습니다.

2021년 연간 기대실적은

- 매출액 2.9조원(+5% 전년대비),

- 영업이익 1,047억원(+28% 전년대비),

- 영업이익률 3.6%(+0.7%p 전년대비)

로 전망됩니다.

이런 좋은 실적이 기대되는 이유는 레일솔루션에서 대만TRA 및 이집트 카이로 3호선 전동차 등 대규모 해외사업의 생산본격화와 기존 저가수주 물량의 생산완료 등의 효과, 디펜스솔루션은 K-2전차 2차 양산사업 생산 및 납품재개와 차륜형 장갑차 3차 양산 조기 생산착수 효과가 이어지고 있기 때문입니다.

이외에도 에코프랜트에서 수소리포머 수주 증가 및 수소 트램 실증사업 둥 신사업도 향후 성장 동력으로 기대되고 있습니다.

또한 2020년 발행한 전환사채(CB) 2,400억원 중에서 98.1%는 이미 전환청구되어 잔여물량은473,091주(46억원)밖에 남지 않았습니다. 때문에 이슈는 해소됐다고 볼 수 있습니다.

2019년말 순차입금 1.08조원대비 2021년말 예상 순차입금은 0.48조원으로 빠르게 축소됐고, 재무구조 개선이 확인됐습니다.

2월 출범한 특수목적법인 코하이젠(Kohygen)을 시작으로 상용차용 수소충전인프라사업 시작을 본격화했습니다.

상반기에는 수소전기 트램 개발을 마치고 영업을 시작하게 됩니다.

현대글로비스의 수소 공급망 플랫폼 구축이 개시되면 그룹의 수소 인프라 사업 본격화에 따른 수혜도 기대해볼 수 있습니다.

현대로템 주가

다음은 현대로템의 주가를 살펴보도록 하겠습니다.

현대로템은 코로나 저점 이후 급등 후 저점을 지키는 횡보를 이어나가고 다시 급등하는 전형적인 계단식 상승을 보여주면서 저점을 높여왔습니다.

현재도 최근의 가파른 상승 이후 저점을 지켜가며 횡보를 이어나가는 모습입니다.

이 저점을 잘지켜낸다면 추가적인 상승여력이 있어보입니다.

다만 여기서 더 상승을 한다면 코로나 이전 3만원대의 매물들이 몰려있기 때문에 이 구간을 어떻게 소화할지가 중요하다고 할 수 있겠습니다.

저점을 유지하는 선에서 저점라인에 오면 매수, 저점라인을 지키지못하면 손절라인으로 잡고 매매를 해보면 좋을 듯 합니다.

이상으로 포스팅을 마치도록 하겠습니다.

'유용한정보' 카테고리의 다른 글

| KT 케이티 주가 주식 전망 - 5G 통신 관련주 (0) | 2021.07.04 |

|---|---|

| 에이스테크 주가 주식 전망 - 5G 관련주 (0) | 2021.07.04 |

| 에넥스 주가 주식 전망 - 부동산 인테리어 가구 관련주 (0) | 2021.07.02 |

| 대주전자재료 주가 주식 전망 - 2차전지 실리콘 음극재 관련주 (0) | 2021.07.01 |

| 피플바이오 주가 주식 전망 - 치매 알츠하이머 치료제 관련주 (0) | 2021.06.29 |

댓글