안녕하세요.

오늘은 수소 수소차 관련주인 '한국가스공사'에 대해 알아보도록 하겠습니다.

한국가스공사

한국가스공사는 1983년 8월 한국가스공사법에 의거해 천연가스의 개발, 제조 및 공급과 그 부산물들의 정제, 판매등을 주 목적으로 설립되어 1999년에 상장한 시장형 공기업입니다.

해외의 천연가스 생산지로부터 LNG를 도입해 국내의 발전사 및 도시가스사에 전국배관망과 탱크로리 등을 통해 공급하고 있습니다.

한국가스기술공사 등의 종속회사를 통해 가스플랜트 시운전 및 기술용역 LNG 저장탱크의 설계 등 해외 플랜트 사업과 정비사업, 자원개발 사업등을 영위하고 있습니다.

한국가스공사의 2021년 1분기 실적을 살펴보면

- 영업이익은 7646억원(전년대비 -20%)

를 기록하면서 시장 컨센서스인 9266억원을 크게 하회했습니다.

이렇게 부진했던 실적의 이유를 살펴보면

- 발전용 공급비 차등요금제 폐지 등에 따른 공급비 손익이 전년대비 2040억원 가량 감소했기 때문입니다.

가스요금은 원료비용(LNG 도입가 + 도입 부대비)과 공급비용으로 구성되있고, 천연가스 수요가 주로 겨울에 집중되다 보니 겨울철 자발적 수요감축을 유도하기 위해 그동안 공급비는 동절기에 많이 부과하고 하절기에 적게 부담하는 계절별 차등요금제를 적용해왔습니다.

하지만 발전용의 경우 천연가스 요금에 따른 자발적 수요관리 효과가 제한적인 것으로 평가받으면서 5월1일부터는 공급비를 연간 단일요금으로 적용하기로 결정했습니다.

그러나 연간 가스도매사업 실적은 연간으로 정해진 적정투자보수를 분기별로 정해진 비율로 회수하는 구조이기 때문에 이번의 조정은 계절별로 회수되는 금액의 차이가 있을 뿐 연간실적에는 영향이 없습니다.

- 가스판매량은 1212만톤으로 전년대비 +11%가 증가했는데 이는 3년만에 최대치입니다. 추운 날씨와 석탄발전 가동 제한으로 도시가스용과 발전용 모두 좋은모습을 보였습니다.

- 해외광구 영업이익은 621억원으로 전년대비 +16%가 증가했는데 2020년 4분기에는 -81억원으로 엄청난 개선이 있었습니다. 이는 작년말 재가동에 들어간 호주 Prelude 사업 영업이익이 +365억원으로 2020년 4분기 -298억원에서 엄청난 턴어라운드를 보여줬기 때문입니다.

Prelude 실적의 호조는 연초 JKM 천연가스의 가격급등으로 인해 가능한 것이었습니다.

다만 최근 가격이 다시 급락하는 모습을 보여주면서 2021년 2분기에는 수익성이 다시 하락할 전망입니다.

- 또한 한국가스공사는 일찍부터 수소사업자로써 거듭나겠다는 목표를 밝힌 바 있습니다.

현재는 예상보다 발표가 지연되고 있지만 중장기 수소사업 로드맵은 상반기 안으로 공개될 예정이며 사업모델 다각화와 새로운 성장동력의 확보 관점에서 수소관련 사업이 제대로 시행 되기 시작한다면 주가에도 긍정적인 영향을 미칠 수 있을 것으로 보입니다.

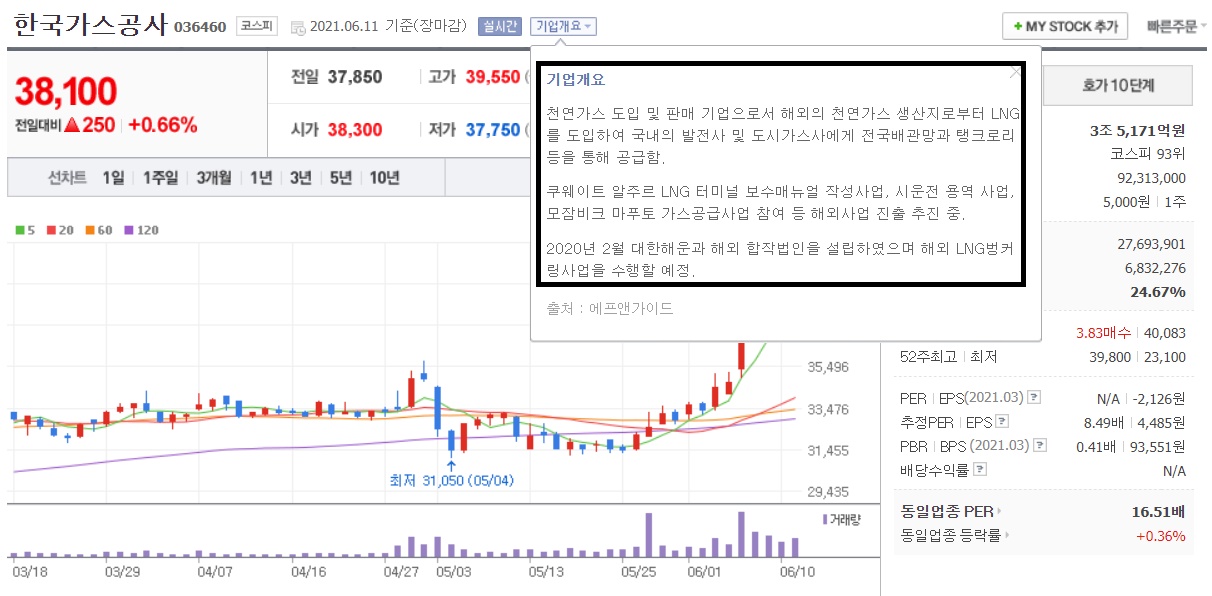

한국가스공사 주가

다음은 한국가스공사의 주가를 살펴보도록 하겠습니다.

한국가스공사는 코로나 저점 이후 상승과 횡보를 반복하면서 조금씩 저점과 고좀을 높여오는 모습을 보여주고 있습니다.

현재는 20일선을 착실하게 타고 올라오면서 전고점을 강하게 뚫고 올라선 모습입니다.

때문에 20일선과의 이격도가 많이 벌어지고 5일선을 타고가는 모습입니다.

만약 급등한 탓에 5일선을 버티지 못하고 밑으로 떨어진다면 20일선과 60일선이 있는 33,000원 부근까지는 아래로 열려있는 그림입니다.

때문에 지금 들어가기에는 무리가 있는 자리같아 보입니다.

만약 조정을 통해 내려온다음 전저점 부근을 지지하면서 횡보를 이어가면서 저점을 높여가는 모습이라면 매수해볼만한 타이밍이 생길 듯 합니다.

이상으로 포스팅을 마치도록 하겠습니다.

'유용한정보' 카테고리의 다른 글

| 롯데쇼핑 주가 주식 전망 - 유통 소비 백화점 관련주 (0) | 2021.06.19 |

|---|---|

| 한국카본 주가 주식 전망 - LNG 관련주 (0) | 2021.06.18 |

| 우리금융지주 주가 주식 전망 - 은행주 금융주 (0) | 2021.06.16 |

| 바이넥스 주가 주식 - 모더나 스푸트니크v 백신 관련주 (0) | 2021.06.15 |

| 테크윙 주가 주식 전망 - 반도체 장비 반도체 후공정 관련주 (0) | 2021.06.14 |

댓글