안녕하세요.

오늘은 인공지능 관련주이자 AI 관련주로 분류되는 '네패스'에 대해서 알아보도록 하겠습니다.

네패스

네패스는 1990년 설립된 반도체 범핑(Bumping) 전문회사로 WLP, PLP 등의 패키징 부문에서 선도적인 기술력을 확보하고 있습니다.

주요 사업부문으로는 디스플레이용 Driver IC의 범핑, WLP 및 패키지 등의 반도체 부문, Developer, EMC 케미칼 등 전자재료 부문 등이 있습니다.

한국 소재의 네패스아크, 네패스야하드, 네패스라웨 등과 홍콩의 지주회사, 미국 및 인도네시아 법인 등을 종속기업으로 두고 있습니다.

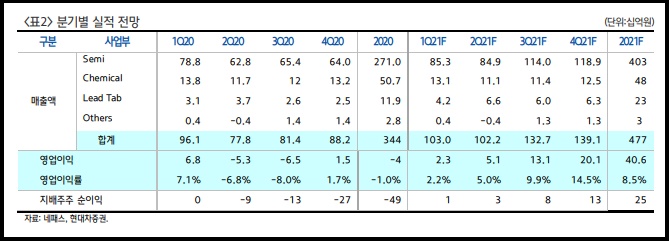

네패스의 2021년 1분기 실적을 살펴보면

- 매출액은 953억원(전년대비 -2%, 전분기대비 +9%)

- 영업이익은 19억원(전년대비 -72%, 전분기대비 -1%)

를 기록하면서 부진한 실적을 기록했습니다.

이런 부진한 실적을 달성한 이유는 삼성전자 오스틴 가동 중단에 따라 가동률 회복이 기존의 예상에 못미친 점과 인건비 상승으로 인한 BEP 매출액 또한 높아졌기 때문입니다

기존의 사업 부문인 Fan In 부문이 2월부터 시작된 반도체 산업의 생산차질과 Fan Out PLP 사업부문의 투자로 인한 비용이 지속 반영되는 등 네패스라웨 부문의 적자가 지속될 것으로 전망됩니다.

반면 네패스 아크는 기존의 PMIC 중심에서 AP Modem 등으로 제품을 다변화 하면서 상대적으로 양호한 실적을 보일 전망입니다.

2021년 2분기 예상실적을 살펴보면

- 매출액은 1107억원(전년대비 +40%, 전분기대비 +16%)

- 영업이익은 53억원(전년대비 흑자전환, 전분기대비 +175%)

가 예상되고있습니다.

올해 미국 오스틴 전력난에 따른 네패스의 주요 고객사인 삼성전자와 NXP의 생산차질이 가동률을 저하시키고 있고, FOPLP사업의 고객사 승인이 기존의 예상보다 늦어지는 점, 전반적인 인건비 상승으로 인한 고정비 부담 증가로 BEP 매출액이 높아지면서 기대치가 점점 낮아지고 있는 상황입니다.

하지만 삼성전자의 비메모리사업의 장기 확장성과 그에 따른 수혜가 네패스와 같은 OSAT 업종에 몰린다는점, FOPLP사업에 대한 성장가능성 등을 고려하면 네패스의 성장을 기대 해볼 만 합니다.

네패스 주가

다음은 네패스의 주가를 살펴보도록 하겠습니다.

네패스는 코로나 저점 이후에 반등을 한뒤로 저점과 고점을 지키면서 박스권에서 상승과 하락을 반복했습니다.

그러던 중 연말에 급등을 하면서 순식간에 저점대비 2배가량 상승하는 모습을 보여줬습니다.

그리고 고점을 형성 한 뒤 다시 조정과 반등을 반복하고 있습니다.

현재는 240일선을 지키면서 횡보를 이어나가는 중입니다.

거래량 또한 거의 없는 상태로 언제까지 횡보를 이어나갈지 모르는 상황입니다.

만약 240일선 아래로 내려간다면 더욱 큰 폭의 하락이 있을 수 있습니다.

고점대비 싸다고 들어가기엔 부담스러운 위치입니다.

만약 매수를 고려하는 분들이라면 240일선을 지키는지 여부를 지켜보면서 거래량을 동반한 상승이 있을때를 노려보는 것이 좋을 듯 싶습니다.

이상으로 포스팅을 마치도록 하겠습니다.

'유용한정보' 카테고리의 다른 글

| 더존비즈온 주가 주식 전망 - 빅데이터 클라우드 관련주 (1) | 2021.06.12 |

|---|---|

| 한온시스템 주가 주식 전망 - 전기차 아이오닉5 관련주 (0) | 2021.06.11 |

| 삼성엔지니어링 주가 주식 전망 - 건설 플랜트 관련주 (0) | 2021.06.09 |

| 동화기업 주가 주식 전망 - 2차전지 건자재 관련주 (0) | 2021.06.08 |

| LG디스플레이 주가 주식 전망 - OLED 관련주 (0) | 2021.06.07 |

댓글