안녕하세요.

오늘은 원자력 원전 관련주인 '한전기술'에 대해 알아보려고 합니다.

한전기술

한전기술은 원자력 및 화력발전소의 설계 부문에 경쟁력을 확보하고있는 에너지니어링 서비스 회사입니다.

원자력 발전소 및 화력발전소의 설계용역, O&E용역, 해외원전 등의 설계용역 및 플랜트 시공을 주 사업으로 영위하고 있습니다.

주요 발주처로는 한국수력원자력, 한국전력공사, 디에스파워 등이 있으며 한국수력원자력이 발주하는 국내 원자력발전소의 설계용역 업무를 독점적으로 받고 있습니다.

태양광, 풍력, 수소 등 신재생에너지로의 전환은 막을수가 없는 기술변화입니다.

하지만 동유럽 등의 일부지역에서는 친환경 발전으로 전환하는 중간단계로 원전을 이용하고 있습니다.

유럽 의회 산하 JRC는 EU Taxonomy관련 보고서 초안을 통해 원자력 발전의 친환경성을 일부분 인정하기도 했습니다.

해당 연구를 기반으로 세제 및 금융 측면에서 원자력 발전의 혜택이 발생한다면 건설 기간이 7~8년에 달하는 원자력 프로젝트로 인해 한전기술에 큰 힘이 될 수 있습니다.

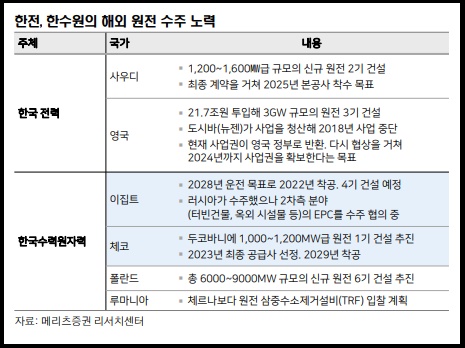

최근 한구전력, 한국수력원자력은 해외 원전 수주에 갖은 노력을 기울이고 있습니다.

특히 이집트 엘다바 원전, 체코 두코바니 원전 프로젝트에 주목을 해야합니다.

2022년 착공을 앞둔 이집트 엘다바 원전은 2차측 분야 EPC사업자 선정이 가까워졌으며,

체코 두코바니 원전은 강력한 경쟁자인 러시아가 정치안보 이슈로 후보자 명단에서 제외될 수 있따는 관측이 나오고 있습니다.

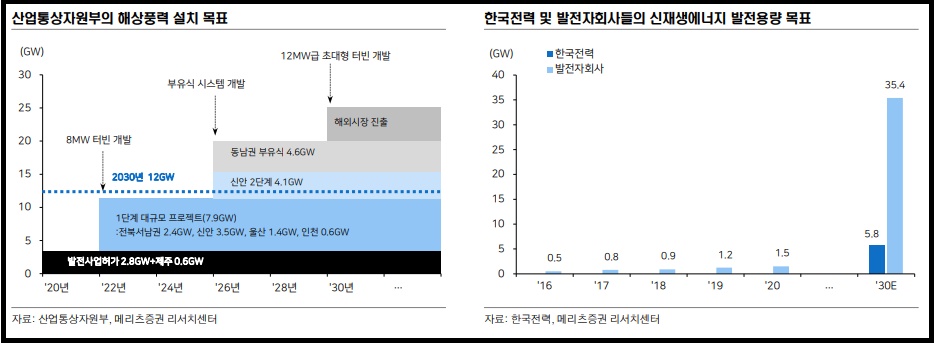

또한 국내 정부에서는 2030년까지 12GW, 장기적으로는 20GW급의 해상풍력 설치를 목표로 잡고 있습니다.

대규모 자본이 필요한 해상풍력 프로젝트의 특성 상 한국전력 및 발전자회사의 참여가 필수적으로 필요한 상황입니다. 한전그룹이 프로젝트를 수주한다면 EPC수주는 한전기술이 가져올 확률이 높습니다.

한국전력 별도법인의 신재생에너지 발전 사업 참여 여부를 결정짓는 '전기사업법 개정안'에 대한 논란은 계속되고 있지만 이는 한전 그룹 내부에서 누가 해상풍력을 수주하느냐의 문제일 뿐, 한전그룹이 해상픙력을 주도한다는 방향성은 흔들리지 않습니다.

한전기술은 2021년 3월 2,300억 규모의 해상풍력 프로젝트 수주를 공시한 적이 있으며, 대략 2년정도의 건설기간을 감안하면 연간 1,000억원 이상의 매출증대 효과가 기대됩니다.

2021년에는 해외원전 준공등으로 일감이 감소해 매출의 역성장이 예상되지만, 2022년부터는 해상풍력, 바이오매스 등 신재생에너지 프로젝트의 인식이 본격화되어 매출 성장이 기대됩니다.

해상풍력 프로젝트는 계약 상대방 등 상세내역이 공개되지 않은 상황이지만 해상풍력 프로젝트의 일반적인 건설 기간을 감안하면, 2022년 초부터 약 2년간 수익이 인식될 것으로 전망됩니다. 해당 프로젝트의 상세내역은 2021년 8월 말에 공개될 예정입니다.

한전기술 주가

다음은 한전기술의 주가를 살펴보도록 하겠습니다.

한전기술은 올해 초 급반등을 시작으로 무서운 기세로 상승을 하고 있습니다.

지난 4월말 고점을 찍고 조정을 받는 듯 하다가 다시 반등을 하고 전고점을 뚫고 올라와있는 상태입니다.

이렇게 급격하게 주가가 상승한 종목들은 5일선을 이탈하면 웬만하면 매도를 고려해보시는 것이 좋습니다.

최근 이틀사이 조정을 받고있긴 하지만 아직까지 5일선을 이탈하진 않았으므로 보유하고 계신 분들이라면 아직까지는 지켜보셔도 될 듯 합니다.

전고점을 뚫고 올라온 만큼 추가적인 상승 여력이 있다고 생각됩니다.

만약 신규진입을 노리시는 분이라면 5일선 부근에서 매수를 걸고 5일선이 이탈된다면 손절하는 전략이 좋아보입니다.

이상으로 포스팅을 마치도록 하겠습니다.

'유용한정보' 카테고리의 다른 글

| 씨에스윈드 주가 주식 전망 - 풍력발전 신재생에너지 관련주 (1) | 2021.06.05 |

|---|---|

| 금호석유 주가 주식 전망 - 석유화학 관련주 (0) | 2021.06.04 |

| 코웨이 주가 주식 전망 - 기대되는 해외법인 (0) | 2021.06.02 |

| 풍산 주가 주식 전망 - 구리 관련주 (0) | 2021.06.01 |

| 한국콜마 주가 주식 전망 - HK이노엔 화장품 건강식품 관련주 (0) | 2021.05.31 |

댓글