안녕하세요.

오늘은 2차전지관련주이자 동박 관련주로 분류되고있는 'SKC'에 대해서 알아보려고합니다.

SKC

SKC는 프로필렌옥사이드 제품등을 생산 및 판매하는 화학사업과, LCD, 일반산업재에 부품, 태양전지용으로 사용되는 폴리에스테르 필름 등을 생산 및 판매하는 인더스트리 소재 사업을 주 사업으로 영위하고 있습니다.

SKC는 국내 유일의 PO 및 PG 생산업체로써 약 70%의 국내시장 점유율을 확보하고 있습니다.

필름사업에서는 생산설비 규모 기준 세계 4위를 차지하고 있습니다.

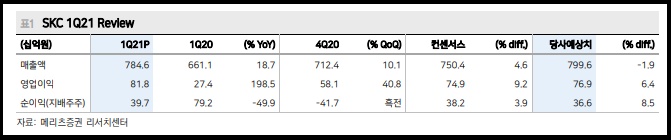

SKC의 2021년 1분기 실적을 살펴보면

- 매출액은 7,846억원(전년대비 +23.6%, 전분기대비 +10%)

- 영업이익은 818억원(전년대비 +175.4%, 전분기대비 48.7%)

를 기록하면서 컨센서스를 상회하는 좋은 실적을 보여줬습니다.

이런 좋은 실적은 화학부문의 이익기여도가 큰폭으로 증가했기 때문입니다.

- 화학사업은 PO스프레드 강세 및 PG비중 확대로 호실적을 기록하고, 북미 한파 영향 완화 및 NCC증설에 따른 프로필렌 약세 가능성이높아서 당분간 화학 사업 수익성이 높은 수준으로 유지될 것으로 전망됩니다.

- 동박사업은 5공장 가동을 앞둔 고정비 증가로인해 전분기대비 수익성이 악화됐습니다.

현재 SKC는 5공장 승인을 앞당기려는 노력을5공장 가동이 본격화되는 하반기 매출 성장 및 수익성의 회복이 기대되고 있습니다.

- 2022년 6공장 및 2023년 하반기 말레이시아 공장 증설로 인한 동박생산량 증대에 따른 모빌리티 소재 이익 성장 지속또한 기대되고 있습니다.

특히 말레이시아 내 동박 설비는 RE100 신재생 에너지로 가동 계획으로 탄소배출제로 정책 이행을 계획중입니다. 이는 최근 부각되고있는 ESG경영 체제에 부합하는 방향입니다.

- 인더스트리 소재 또한 PLA, 에코라벨 등 친환경 소재 및 고부가 소재 중심 포트폴리오로 예전보다 마진율이 대폭 개선됐으며, 신규아이템 생산으로 마진율 또한 꾸준히 개선이 가능할 것으로 전망되고 있습니다.

SKC 주가

SKC의 주가를 살펴보면 코로나 이후 꾸준히 우상향을 해오고 있습니다.

지난 4월 전고점을 형성하고 현재는 조정 후 반등을 할때마다 전고점 부근에서 조정을 다시 받는 모습을 보여주고 있습니다.

현재는 60일선을 지지선으로 다시 반등을 하려는 모습을 보여주고 있습니다.

전고점 이후 고점의 높이가 낮아지고 저점은 수평과 가까운 움직임이 나오고 있습니다.

이경우 저점 지지선을 뚫고 내려가는 음봉이 발생한다면 주가는 어디까지 떨어질지 모르는 상황입니다.

때문에 섣불리 들어가기 보다는 바닥을 확인하고 반등이 보이기 시작하면 접근해보는것이 좋을듯 합니다.

이상으로 포스팅을 마치도록 하겠습니다.

'유용한정보' 카테고리의 다른 글

| 동국제강 주가 주식 전망 - 철강관련주 (0) | 2021.05.30 |

|---|---|

| 한화에어로스페이스 주가 주식 전망 - 미사일, 우주항공 관련주 (0) | 2021.05.29 |

| 현대위아 주가 주식 전망 -전기차 자동차 부품 관련주 (0) | 2021.05.27 |

| 만도 주가 주식 전망 - 자동차 부품 자율주행 관련주 (0) | 2021.05.26 |

| PI첨단소재 주가 주식 전망 - 전기차 5G OLED 관련주 (0) | 2021.05.26 |

댓글